2024年05月10日

賃上げ促進税制が 大幅に強化

2024年度税制改正大綱において、賃上げ促進税制の大幅な見直しが公表されました。

政府が最優先課題とする物価上昇を上回る賃金上昇の実現に向けた改正となっています。

はじめに

物価上昇を上回る賃金上昇を実現するため、賃上げ促進税制が大幅に強化されることになりました。

中小企業では最大45%の税額控除が実現します。

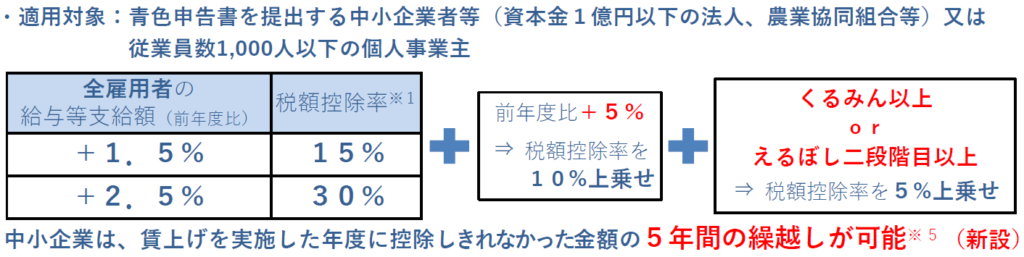

中小企業向け賃上げ促進税制

資本金が1億円以下の中小企業向け賃上げ促進税制については、原則の税額控除率15%は維持した上で、

新たにくるみん認定以上またはえるぼし認定(二段階目以上)を受けている場合等の上乗せ措置が創設されます。

子育てサポート企業として、厚生労働大臣の認定を受けることでくるみん認定企業となることができます。

さらに、くるみん認定を受け、相当程度両立支援の制度の導入や利用が進み、高い水準の取組を行っている企業は

プラチナくるみん認定を受けることができます。

また、女性の活躍に関する取組が評価されると、上記同様にえるぼし認定、プラチナえるぼし認定を受けることができます。

これらの認定を受けることで、税額控除率は最大で45%(現行制度では40%)になります。

なお、下記表のとおり、プラチナくるみんやプラチナえるぼしの認定を受けずとも40%の税額控除率を獲得することは可能です。

※ 経済産業省HPより

5年間の繰越控除が新設

税額控除率の上乗せに加えて、控除限度超過額を5年間繰越しできる繰越税額控除制度が創設されます。

これは賃上げ促進税制の要件を満たしていたにもかかわらず赤字で法人税額が発生しない場合等に適用されます。

ただし、繰越税額控除制度を適用できるのは、繰越税額控除をする事業年度の給与総額が前年の給与総額を

超える場合に限られる点には注意が必要です。

中堅企業向け賃上げ促進税制の新設

常時使用する従業員数が2,000人以下の法人を対象とした、中堅企業向け賃上げ促進税制も創設されます。

これまでは中小企業向けと大企業向けしかありませんでしたが、中堅企業向けに新しく設けられました。

中堅企業に該当する企業は、大企業向けのものではなく中堅企業向けの賃上げ促進税制を適用することにより

有利な税額控除率の適用を受けることが可能となります。いずれも2024年4月1日以後の開始事業年度から

適用開始となります。詳細は右のQRコードでもご覧いただけます。